Договор с самозанятым

1 января 2019 года вступил в силу Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» был введен новый налоговый режим — налог на профессиональный доход (НПД), на который могут перейти самозанятые граждане и индивидуальные предприниматели.

Статус самозанятого предполагает, что ведение деятельности таким лицом осуществляется:

- на территории регионов, на которые распространяется действие нового закона: Москва и область, Калужская область, Татарстан;

- самостоятельно, без работодателя и привлечения наемных работников.

Работа по трудовому договору с самозанятым лицом законом не предусмотрена. Физические и юридические лица, а также индивидуальные предприниматели могут работать с самозанятыми гражданами по договорам гражданско-правового характера (ГПХ).

Например, можно заключить договор ГПХ с самозанятым дизайнером или разработчиком сайта. После оплаты выполненных работ, исполнитель сможет выдать чек, который сформирует в приложении «Мой налог» (при наличии такого чека работодателю не нужно будет оплачивать страховые взносы на полученную самозанятым сумму как за сотрудников, устроенных по трудовому договору).

Может ли самозанятый работать с юридическими лицами

Самозанятый может работать с юридическими лицами при условии, что не будет заключать с ними трудовой договор, потому что по закону доход, полученный на основании трудового договора не может облагаться налогом на профессиональный доход. При таких условиях ставка налога на доходы для него будет стандартной (13%), а его работодателю также необходимо будет отчислять за него страховые взносы.

Самозанятым может являться и физическое лицо, и индивидуальный предприниматель. Необходимо только соответствовать критериям, прописанным в законе №422-ФЗ.

С самозанятым можно заключить договор ГПХ. При этом работодателю не нужно будет оплачивать налоги и взносы за самозанятого, так как НПД самозанятый оплачивает самостоятельно в мобильном приложении «Мой налог». От других налогов и сборов в отношении получаемых доходов, которые предусмотрены новым специальным режимом, самозанятый освобожден.

Преимущества работы по договору ГПХ с самозанятым:

- нет необходимости оформления соцпакета работнику;

- исполнитель не нуждается в предоставлении оборудованного рабочего места;

- за сотрудника не нужно платить НДФЛ, а также отчисления в ФСС РФ (Фонд Социального Страхования) и ФФОМС (Федеральный фонд обязательного медицинского страхования).

Какой договор заключать с самозанятым (образец)

Ввиду того, что заключение с самозанятым трудового договора противоречит условиям закона, юридическое лицо или индивидуальный предприниматель может вести с ним бизнес на основании договора гражданско-правового характера. ГПХ используются при оказании разовых услуг.

Существует несколько видов договоров ГПХ:

- договор возмездного оказания услуг;

- договор подряда;

- договор на перевозку груза;

- договор ТЭ (транспортной экспедиции);

- договор хранения;

- договор поручения;

- договор комиссии;

- агентский договор.

Например, Яндекс.Такси работает с самозанятыми водителями на основании агентских договоров.

Если налоговая служба обнаружит маскировку трудовых отношений под договором с самозанятым, то договор ГПХ может быть задним числом переквалифицирован в трудовой. Это повлечет за собой административную ответственность. Также, необходимо будет перечислить НДФЛ, страховые взносы за весь период сотрудничества и уплатить штраф.

После исполнения условий, предусмотренных заключенным договором, юридическому лицу не нужно будет платить страховые взносы и перечислять НДФЛ, а самозанятому будет достаточно внести сумму полученного дохода в приложение «Мой налог» и сформировать фискальный чек для контрагента.

Скачать образец договора с самозанятым

При переходе на новый налоговый режим, освобождены от уплаты:

- НДФЛ — самозанятые физические лица, согласно, (в отношении дохода, облагаемого «Налогом на профессиональную деятельность») (ст. 2 п. 8 №422-ФЗ);

- НДФЛ, НДС (кроме импортных товаров) и страховых взносов — индивидуальные предприниматели (ст. 2 п. 9 №422-ФЗ).

В договоре ГПХ можно сразу отметить, что исполнитель является официально зарегистрированным самозанятым, и что расчеты с ФНС будут произведены им самостоятельно. Также, можно приложить справку, которую можно оформить в приложении «Мой налог», она подтвердит статус исполнителя.

Заключение договора ГПХ, на основании ст. 139 Гражданского кодекса может осуществляться в устной форме.

При заключении договора ГПХ с физическим лицом, не являющимся зарегистрированным самозанятым налогоплательщиком, согласно п. 2 ст. 420 Налогового кодекса РФ, работодателю необходимо перечислять в ПФР страховые взносы, начисленные на полученную исполнителем по договору заработную плату.

Оплата самозанятому лицу от юридического

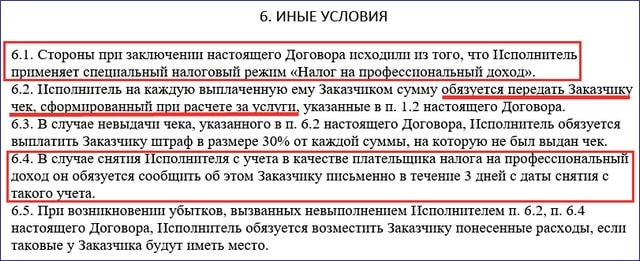

Денежное вознаграждение, полученное самозанятым от юридического лица, в обязательном порядке должно быть проведено через мобильное приложение «Мой налог». На полученную сумму должен быть сформирован чек в приложении. Электронная или бумажная форма чека должна быть передана заказчику услуг исполнителем.

Электронный чек может быть передан следующим образом:

- QR-код может быть считан устройством (телефоном, планшетом или ПК) заказчика в момент совершения операции;

- отправлен на телефон или электронную почту.

В случае, если у заказчика по итогу выполненной и оплаченной работы не будет на руках чека, то начисленная сумма будет подлежать обложению страховым взносом, который ему необходимо будет перечислить в ПФР.

Для того, чтобы сформировать чек, самозанятому необходимо указать в приложении ИНН лица, оплачивающего его услуги. Это поможет налоговым органам начислить корректную ставку налога.

Нужна ли самозанятому касса

Зарегистрированному самозанятому налогоплательщику не нужно приобретать и регистрировать контрольно-кассовую технику. Взаимодействие с налоговыми органами и выпуск фискальных чеков осуществляется посредством мобильного приложения «Мой налог» (есть версия как для смартфонов, так и для ПК).

После получения денежных средств от клиентов самозанятый самостоятельно вводит данные в приложение, после чего формирует фискальный чек. На основании введенных данных происходит исчисление «Налога на профессиональный доход».

В случае, если деньги по какой-то причине были возвращены покупателю уже после фактического формирования чека в приложении, есть возможность его аннулировать.

Сумма налога начисляется в зависимости от того, кого именно при формировании чека указал самозанятый плательщиком:

- получении оплаты от физических лиц ставка налога составит 4%;

- от юридических – 6%.

Можно ли перейти с трудового договора на самозанятость

Перейти с трудового договора на самозанятость и продолжить работать с тем же работодателем нельзя. В пп. 8 п. 2 ст. 6 №422-ФЗ предусмотрено правило, согласно которому не может облагаться НПД доход, полученный от работодателя, с которым работник был связан трудовым договором менее 2 лет назад.

Например, если сотрудник работал по трудовому договору в компании, уволился и решил заключить с тем же работодателем договор гражданско-правового характера и оказывать ему услуги как самозанятый чтобы платить налог по сниженной ставке (6% вместо 13%), но еще не прошло два года, сделать этого нельзя.

Для самозанятого нет никаких социальных гарантий, таких как оплата больничного, отпуска и декрета. Также, годы самозанятости не засчитываются в страховой стаж, а значит, не учитываются при расчете пенсии.

Таким образом, для работодателя такой переход не оправдан с точки зрения рисков. Если налоговая служба раскроет подобную схему, это может грозить тем, что:

- договор, заключенный им с наемным самозанятым сотрудником будет переквалифицирован в трудовой, что все равно повлечет за собой необходимость оплаты НДФЛ и страховых взносов (за весь период сотрудничества);

- будет осуществлено начисление пеней и штрафов на недоплаченную сумму налога.

Для ФНС не будет сложностью раскрытие подобной схемы. При формировании чека в приложении «Мой налог», самозанятый указывает ИНН лица, от которого он получает денежные средства.

Можно ли совмещать работу по трудовому договору и самозанятость

Самозанятость и работу по трудовому договору можно совмещать. Официально работающий гражданин может также зарегистрироваться самозанятым, если у него есть дополнительный доход, например, от дополнительной профессиональной деятельности, не связанной с работой по трудовому договору, или доход от сдачи имущества в аренду. Налог на профессиональный доход будет начисляться на сумму, полученную от дополнительного источника заработка.

Таким образом, с дохода от основной трудовой деятельности работодатель будет удерживать 13% подоходного налога, а также перечислять страховые взносы в ПФР, а дополнительные доходы от профессиональной деятельности можно будет декларировать в приложении «Мой налог» и оплачивать НПД по ставке: 4% и/или 6%.

Законом для самозанятых предусмотрен налоговый вычет. В начале исчисление налога будет вестись по ставкам 3% вместо 4% и 4% вместо 6%. Процент будет снижен, пока общий вычет не достигнет установленного лимита в размере 10 тысяч рублей.

Добрый день. Хочу открыть торговую точку на авторынке по продаже запчастей. Можно ли заключить договор с продавцом как с самозанятым?

Вроде нет.

Самозанятый может продавать только продукцию собственного производства.